Ahora si, sigue leyendo y agarra papel y lápiz para no perderte ningún detalle de esta guía para comprar una casa en USA.

1. Planeación y Preparación Financiera: La Base de tu Guía para Comprar Casa

Iniciando con tu Declaración de Impuestos

El camino hacia la propiedad de una vivienda inicia mucho antes de poner un pie dentro de tu futura casa. De hecho, comienza en la menos probable de las áreas: tus finanzas personales, con un enfoque particular en tu declaración de impuestos.

Este documento es una pieza clave en tu salud financiera y es de interés primordial para los prestamistas. Estos profesionales necesitan revisar tus dos últimos años de declaraciones de impuestos para evaluar tu elegibilidad para un préstamo.

¿Por qué? Porque tus declaraciones de impuestos proporcionan un historial verificable de tus ingresos y gastos, algo esencial para cualquier institución financiera antes de tomar la decisión de prestarte dinero.

Cuando se trata de la compra de una casa, la preparación y presentación adecuada de tus impuestos no pueden subestimarse. Los prestamistas buscan consistencia y fiabilidad en tus ingresos, lo que significa que tus declaraciones de impuestos deben reflejar de manera precisa y honesta tus ganancias.

No se trata solo de presentar tus papeles a tiempo; se trata de asegurar que estos documentos reflejen realmente tu situación financiera.

Si eres un empleado W-2 (es decir, que ganas un salario en una empresa), asegúrate de que todas tus fuentes de ingresos estén correctamente documentadas.

Si eres un trabajador autónomo (1099), es aún más crucial que mantengas registros meticulosos, ya que las fluctuaciones en los ingresos pueden ser vistas como un red flag por los prestamistas.

Pero la declaración de impuestos no solo influye en la percepción de los prestamistas sobre tu estabilidad financiera; también afecta directamente la cantidad que podrías estar autorizado a pedir prestado.

Cuanto mayores sean tus ingresos documentados (y más estables parezcan a lo largo de los años), más probable será que califiques para un préstamo más grande o condiciones de préstamo más favorables.

Sin embargo, este es un arma de doble filo: inflar artificialmente tus ingresos o no reportar deudas y gastos puede conducir a una situación en la que te comprometas con un préstamo que realmente no puedes permitirte.

Por lo tanto, la planificación financiera para la compra de una casa comienza con una mirada crítica y honesta a tus finanzas personales, comenzando con las declaraciones de impuestos.

Esto significa también pensar a futuro; las decisiones fiscales que tomes hoy pueden influir en tu capacidad de compra dentro de dos años.

Así que, mientras te preparas para dar el gran paso de comprar una casa, comienza por asegurarte de que tus asuntos fiscales estén en orden, reflejen precisamente tu situación financiera y, lo más importante, muestren a los prestamistas que eres un candidato confiable y financieramente responsable para un préstamo hipotecario.

Este es el primer paso fundamental en el viaje hacia la propiedad de una casa y establece las bases para los próximos pasos en tu camino hacia la compra de una vivienda en 2024.

2. Obtención de un Préstamo Hipotecario: Navegando por el Proceso Financiero

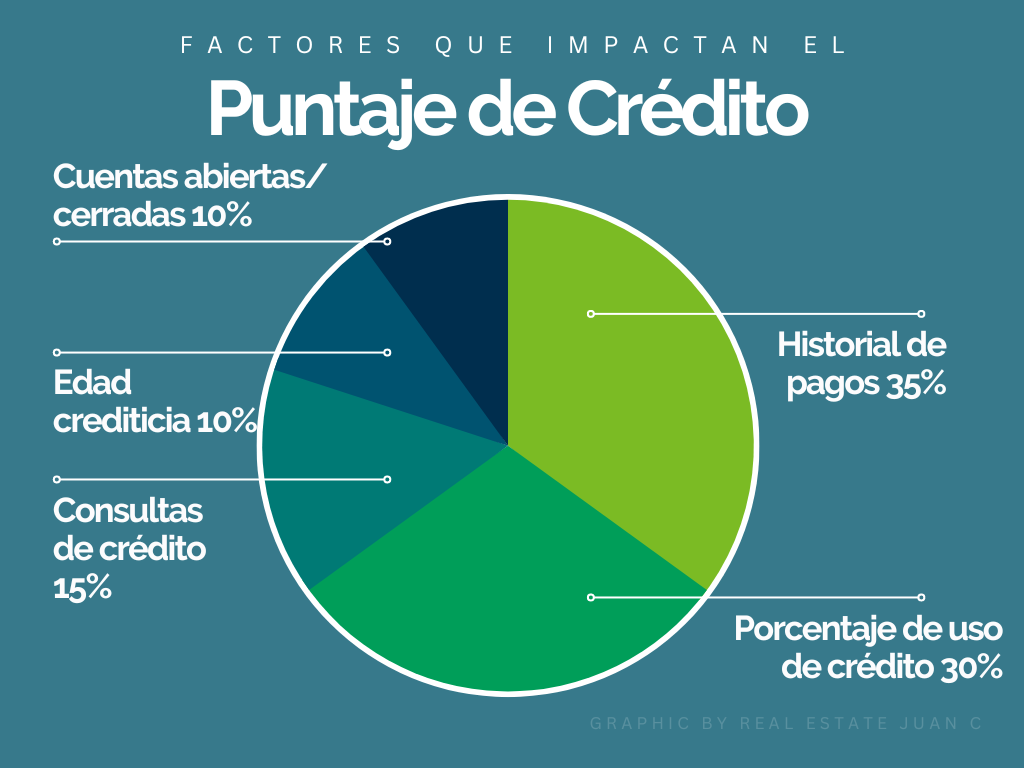

Tu Puntaje de Crédito: La Llave de Entrada

En el universo de los préstamos hipotecarios, tu puntaje de crédito actúa como una puerta de entrada. Es uno de los primeros filtros que los prestamistas utilizan para evaluar tu elegibilidad para un préstamo. Un puntaje alto es sinónimo de fiabilidad financiera y puede abrirte las puertas a tasas de interés más bajas y mejores condiciones de préstamo. Por el contrario, un puntaje bajo puede limitar tus opciones o incrementar el costo de un préstamo.

Para mantener tu puntaje en óptimas condiciones, es esencial que pagues todas tus facturas a tiempo. Esto incluye no solo tus tarjetas de crédito y préstamos, sino también otros compromisos como facturas de servicios públicos o rentas. Asimismo, es importante que mantengas tus deudas tan bajas como sea posible. Utiliza menos del 30% del límite de crédito disponible en tus tarjetas y evita acumular saldos que no puedas pagar al final de cada mes.

Conoce el puntaje mínimo requerido por los distintos programas de préstamos hipotecarios y fija una meta para superar esa cifra. Algunos programas, como los préstamos FHA, son más indulgentes con los puntajes de crédito, mientras que otros, como los préstamos convencionales, pueden requerir puntuaciones más altas.

[Artículo Relacionado: ¿Cómo comprar casa con mal crédito en Massachusetts?]

Deudas y Historial Laboral: Los Pilares de tu Aplicación

Además de tu puntaje de crédito, los prestamistas evaluarán con detenimiento tu relación deuda-ingreso y tu historial laboral. Tu relación deuda-ingreso, que compara tus deudas mensuales con tus ingresos brutos mensuales, debe estar idealmente por debajo del 36%. Una cifra inferior demuestra que gestionas tus deudas de manera responsable y posees la capacidad de asumir un préstamo adicional.

En cuanto al historial laboral, los prestamistas buscan candidatos con empleo estable y un historial laboral consistente, idealmente en el mismo campo o industria, durante los últimos dos años. Esto demuestra estabilidad y previsibilidad en tus ingresos, aspectos cruciales para la aprobación de un préstamo hipotecario.

Ahorros para el Pago Inicial

El pago inicial es otra pieza fundamental del rompecabezas hipotecario. Cuanto mayor sea el monto que puedas aportar inicialmente, menor será el riesgo para el prestamista y, por ende, mejores podrían ser tus condiciones de préstamo. Un pago inicial sustancial reduce el principal de tu préstamo, lo que a su vez puede disminuir tu tasa de interés y el costo total del financiamiento a lo largo del tiempo.

Empieza a ahorrar lo antes posible. Evalúa tus gastos mensuales y busca áreas donde puedas recortar gastos innecesarios. Considera abrir una cuenta de ahorros dedicada exclusivamente para tu pago inicial, lo que te ayudará a monitorear tu progreso y evitar la tentación de gastar esos fondos en otras cosas.

Al abordar estas áreas clave, te estarás preparando no solo para calificar para un préstamo hipotecario, sino también para asegurarte de que tu hipoteca se ajuste cómodamente a tu situación financiera, permitiéndote disfrutar de tu nuevo hogar sin preocupaciones excesivas por el pago mensual.