Tomar la decisión de comprar una casa es una de las cosas más importantes en la vida de muchas personas. Con el mercado inmobiliario en constante cambio, es normal preguntarse si es mejor comprar una casa ahora o esperar a que las condiciones “mejoren”. La clave está en entender la dinámica de cómo funciona el mercado para aprovecharla a tu favor, y en este blog te lo explicaremos en detalle.

Imagina que estás en la siguiente situación: has estado ahorrando diligentemente para el pago inicial de tu casa y finalmente tienes los fondos necesarios.

Has encontrado un par de vecindarios que te gustan y estás emocionado por dar el siguiente paso. Sin embargo, te detienes porque has escuchado que las tasas de interés hipotecario están más altas de lo que estaban hace unos años y te preguntas, ¿Debería esperar a que las tasas bajen para conseguir un mejor trato?

Esta es una pregunta válida que muchos compradores de viviendas se hacen. Pero, ahora pregúntate ¿qué pasaría si los precios de las viviendas suben mientras esperas? ¿Y si, cuando las tasas finalmente bajan, los precios han aumentado tanto que el ahorro en intereses no te alcanza para nada?

El dilema de comprar ahora o esperar es complicado, pero no tiene por qué serlo. En este blog, te ayudaremos a entender por qué puede ser más ventajoso comprar ahora y luego refinanciar cuando las tasas de interés bajen.

Al final de este blog, tendrás una comprensión clara de las dinámicas del mercado y estarás mejor preparado para tomar una decisión informada sobre la compra de tu casa. Ya sea que decidas comprar ahora o esperar, el conocimiento es poder, y te proporcionaremos las herramientas necesarias para hacer la mejor elección para tu situación personal y financiera.

¡Empecemos con la explicación!

La Dinámica del Mercado Inmobiliario

El mercado inmobiliario está influenciado por diversos factores, siendo las tasas de interés y los precios de las viviendas dos de los más importantes.

Estos elementos no solo afectan la decisión de comprar una casa, sino también cuándo es el mejor momento para hacerlo.

A continuación, te explicamos cómo estos factores interactúan y por qué comprar ahora puede ser una estrategia inteligente.

Relación entre Tasas de Interés y Precios de las Viviendas

Tasas de Interés y Asequibilidad

Las tasas de interés hipotecario afectan directamente el costo de financiar una casa. Cuando las tasas de interés son altas, los pagos mensuales de la hipoteca aumentan, lo que puede reducir la asequibilidad de una vivienda para muchos compradores.

Por ejemplo, si deseas comprar una casa de $600,000 con una hipoteca a 30 años, la diferencia en el pago mensual entre una tasa de interés del 3% y una del 5% puede ser significativa. Con una tasa del 3%, tu pago mensual sería aproximadamente $2,530, mientras que con una tasa del 5%, el pago subiría a alrededor de $3,220.

Esta diferencia de $690 al mes puede ser un obstáculo importante para muchos compradores.

Por otro lado, cuando las tasas de interés son bajas, el costo de los pagos mensuales disminuye, lo que hace que las viviendas sean más asequibles. Esto puede aumentar la demanda de viviendas, ya que más personas pueden permitirse comprar casas.

Es común que un aumento en la demanda lleve a un aumento en los precios de las viviendas, ya que los compradores compiten por un número limitado de propiedades disponibles.

Precios de las Viviendas

Los precios de las viviendas están directamente relacionados con las tasas de interés. Cuando las tasas de interés son bajas, más personas buscan comprar casas, lo que incrementa la demanda. Esta mayor demanda tiende a subir los precios de las viviendas.

Imagina un vecindario popular donde las tasas de interés han bajado recientemente. De repente, muchas familias que antes no podían permitirse comprar en esa área ahora encuentran las hipotecas más asequibles y comienzan a hacer ofertas por las mismas casas. Los vendedores de casas antes tenían que elegir entre par de ofertas y ahora deben elegir entre muchas más ofertas. Y ¿quién crees que gana? Posiblemente, la oferta con el precio más alto. Por lo tanto, mientras más demanda, más alto será el precio de las propiedades.

Por el contrario, cuando las tasas de interés son altas, la demanda de viviendas puede disminuir, ya que menos personas pueden permitirse los pagos mensuales más altos.

Esto puede llevar a una “estabilización” o incluso a una disminución en los precios de las viviendas, ya que los vendedores tienen que ajustar sus expectativas para atraer a los compradores.

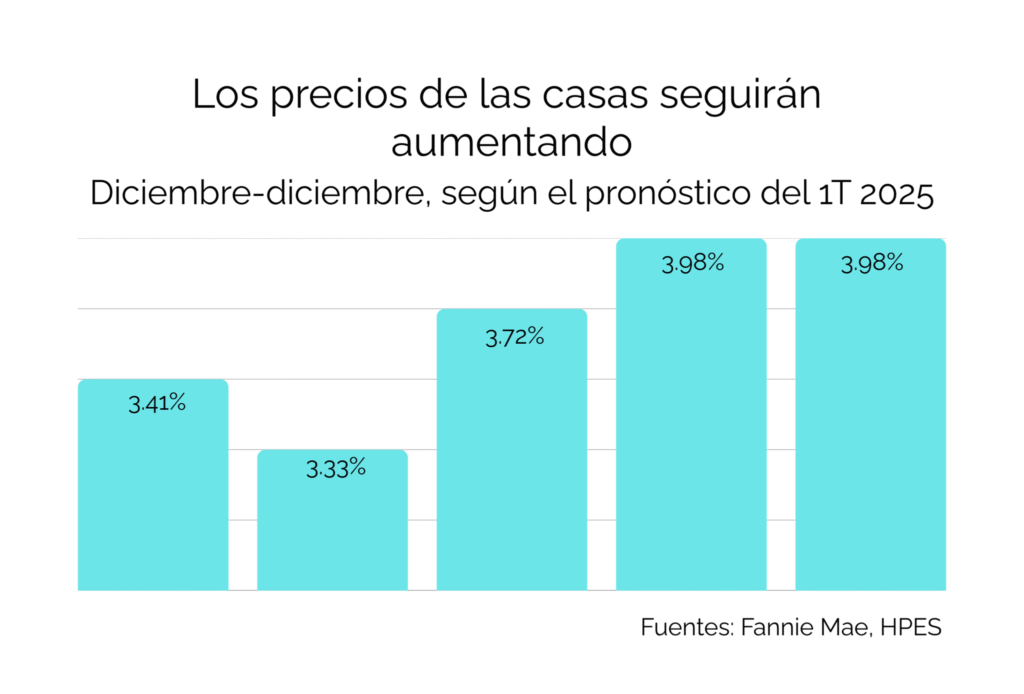

Proyecciones Futuras del Mercado

Aumento de los Precios

En muchos mercados, los precios de las viviendas tienden a subir con el tiempo debido a la apreciación del valor de las propiedades y el crecimiento económico.

Si esperas demasiado para comprar, podrías enfrentarte a precios más altos en el futuro. Por ejemplo, si hoy una casa cuesta $600,000 y la tasa de apreciación anual en tu área es del 3%, en cinco años esa misma casa podría costar aproximadamente $694,000.

Comprar ahora te permite asegurar una propiedad a los precios actuales y beneficiarte de la apreciación del valor de la vivienda a largo plazo.

Variabilidad de las Tasas de Interés

Las tasas de interés pueden fluctuar debido a políticas económicas y condiciones del mercado.

Aunque las tasas actuales pueden parecer altas, no hay garantía de que bajen significativamente en el corto plazo. Las decisiones de los bancos centrales, la inflación y otros factores económicos globales pueden influir en las tasas de interés.

Por ejemplo, si el banco central decide aumentar las tasas para combatir la inflación, las tasas hipotecarias podrían subir aún más, haciendo que los pagos mensuales sean incluso más altos.

La posibilidad de que las tasas de interés bajen en el futuro es una de las razones por las que puede ser beneficioso comprar una casa ahora.

Si compras ahora, puedes aprovechar los precios actuales de las viviendas y, cuando las tasas de interés bajen, puedes refinanciar tu hipoteca para reducir tus pagos mensuales. Esto te permite beneficiarte de la apreciación del valor de tu propiedad mientras mantienes los costos de financiamiento bajo control a largo plazo.

Ventajas de Comprar Ahora

Comprar una casa ahora, a pesar de las tasas de interés actuales, puede ofrecer varias ventajas que a menudo se pasan por alto.

Veamos algunas de las razones por las que esta puede ser una estrategia inteligente:

Acceso a Propiedades Disponibles

Menos Competencia

En un entorno de tasas de interés más altas, la competencia entre compradores puede ser menor. Esto significa que podrías tener más opciones y enfrentar menos guerras de ofertas. Imagina que estás interesado en una casa en un vecindario muy solicitado.

En un mercado con tasas de interés bajas, es probable que haya múltiples ofertas competitivas por esa misma casa, lo que puede hacer que el precio final suba. En cambio, con tasas de interés más altas, hay menos compradores compitiendo, lo que puede darte una ventaja.

Puedes negociar el precio de la vivienda y las condiciones de la venta con más tranquilidad, aumentando tus posibilidades de conseguir la casa que deseas sin entrar en una guerra de ofertas.

Oportunidades en el Inventario

Con menos compradores activos en el mercado, podrías encontrar más propiedades disponibles. Esto te da más poder de negociación en cuanto a precio y términos.

Por ejemplo, podrías encontrarte con vendedores que están más dispuestos a ofrecer incentivos, como ayudar con los costos de cierre o realizar reparaciones, para atraer a los pocos compradores disponibles. Además, en un mercado menos competitivo, puedes tomarte el tiempo necesario para evaluar varias opciones y elegir la que mejor se adapte a tus necesidades y presupuesto.

Construcción de Equidad

Aumento del Valor de la Propiedad

Al comprar ahora, comienzas a construir equidad de inmediato. A medida que pagas tu hipoteca y el valor de la propiedad aumenta, tu patrimonio neto también crece. Supongamos que compras una casa por $600,000. Si la tasa de apreciación del mercado es del 3% anual, en cinco años el valor de tu casa podría aumentar a aproximadamente casi $100,000. Durante ese tiempo, también habrás reducido el principal de tu hipoteca, aumentando aún más tu equidad.