Ahora si, empecemos!

Arreglar el mal crédito es una tarea más simple de lo que piensas. Prepárate para un curso intensivo de consejos rápidos que aumentarán tu puntaje crediticio. Y que además acelerarán tu viaje para ser propietario de una casa en Massachusetts o en cualquier otro estado.

¡Prepárate para superar incluso tus expectativas más altas de propiedad de vivienda!

Entremos de lleno y destruyamos el obstáculo de no poder comprar una casa con mal crédito.

Así es como el banco analiza tu puntaje de crédito en términos generales:

Excelente: 800 a 850

Muy bueno: 740 a 799

Bueno: 670 a 739

Feria: 580 a 669

Pobre: 300 a 579

Ten en cuenta que la Administración Federal de Vivienda, o FHA, requiere un puntaje de crédito de al menos 500 para comprar una casa con un préstamo de la FHA. Se necesita un mínimo de 580 para hacer el pago inicial mínimo de 3.5%.

La barra está relativamente bajo para que todos tengan la oportunidad de convertirse en propietarios. Por lo tanto, todavía es posible comprar una casa con mal crédito.

Ahora que sabes que no estás tan lejos como pensabas, comprendamos cómo arreglar el crédito para comprar casa.

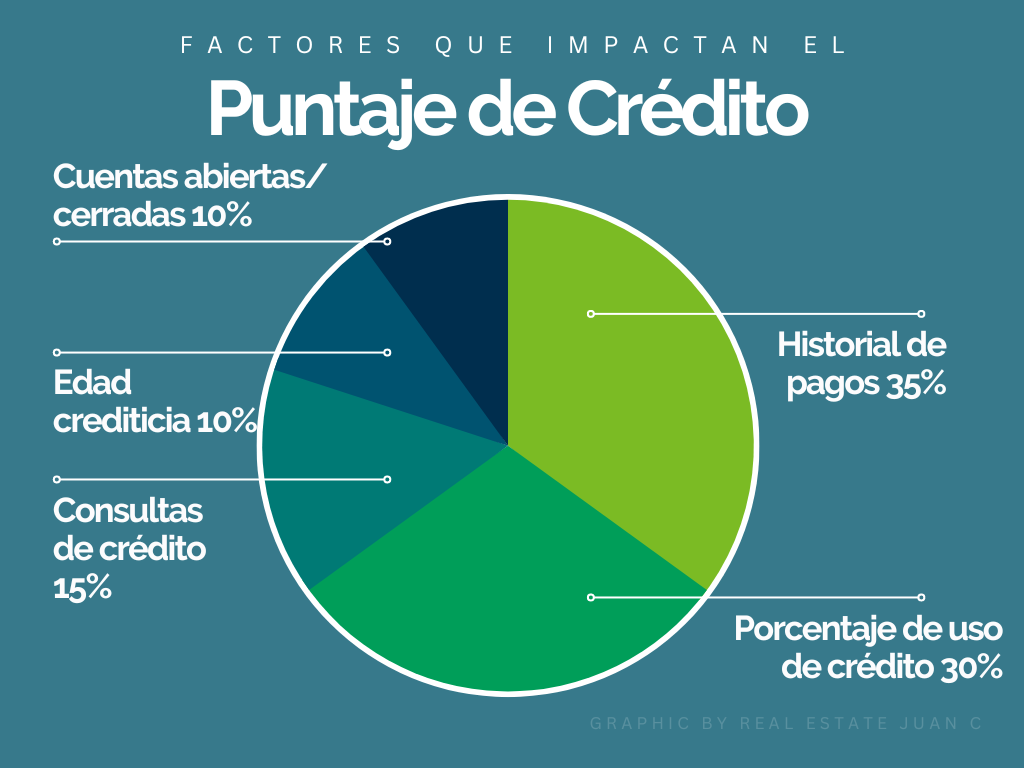

¿Qué afecta tu puntaje de crédito?

Los puntajes de crédito están determinados por varios factores, como el historial de pagos a tiempo, el porcentaje de uso del crédito, la antigüedad del crédito, la cantidad de consultas, etc.

Nadie parece saber exactamente cómo funciona la fórmula matemática para determinar un puntaje de crédito, pero en general, esto es lo que te garantizará un excelente puntaje de crédito y te convertirá en un prestatario confiable a los ojos del banco.

¡Ten en cuenta estas 5 cosas durante los próximos meses y ve cómo tu puntaje de crédito se dispara si pensabas comprar una casa con mal crédito!

1. ¡Paga siempre a tiempo!

Pagar a tiempo es probablemente el factor más importante para construir un crédito sólido. Para que un prestatario confíe en ti, debe asegurarse de que tengas un buen historial de pago de deudas.

Al comprar una casa con mal crédito, este es el primer factor que debes tener en cuenta.

Consejo profesional: configura un recordatorio en tu teléfono para recibir una notificación todos los meses, tres días antes de la fecha de tus pagos. ¡Con esto, estarás al tanto de sus pagos a tiempo y podrás hacer el primer paso para arreglar tu crédito para comprar casa!

2. Mantén tu porcentaje de uso de crédito bajo

La utilización del crédito se refiere a la cantidad de crédito que estás utilizando actualmente en comparación con tu crédito total disponible.

Tener un bajo porcentaje de deuda en comparación con la cantidad de crédito disponible para ti aumentará enormemente tu puntaje de crédito. De hecho, diría que este es el factor en el que la mayoría de la gente falla.

Solo una regla general rápida es tratar de mantener el uso de tu crédito por debajo del 10%.

Si tienes una tarjeta de crédito de $1,000 y debes $800, el banco lo interpretará como un movimiento financiero riesgoso. Además, será menos probable que el banco aumente tu límite en el futuro debido al alto uso de crédito del 80%.

Un truco rápido para disminuir tu porcentaje de uso de crédito es:

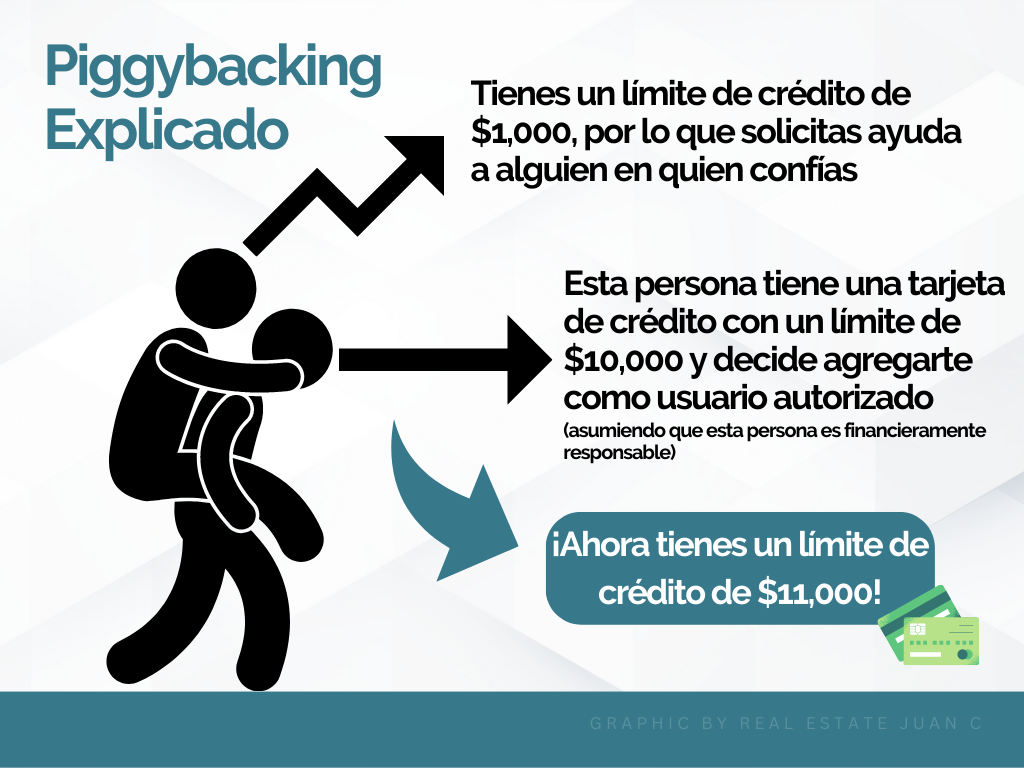

→ Piggybacking:

Comunícate con un familiar o amigo cercano que tenga tarjetas de crédito con un límite alto y esté muy organizado financieramente.

Pídeles que te agreguen a una de sus tarjetas, pero asegúrate de hacerles saber que ni siquiera tendrás que llevar la tarjeta contigo y que no tienes la intención de usarla. Si él o ella puede agregarte a su tarjeta de crédito, esta estrategia se conoce como piggybacking.

Ahora supongamos que la tarjeta a la que se te agregó tiene un límite de $10,000 y debe $1,000. Por lo tanto, ahora tienes un límite de crédito de $11,000 (tu tarjeta más la de ellos), y la “deuda” sería de $1,800 (tu deuda más la de ellos), lo que reduce tu porcentaje de uso de crédito a 16.4%.

Créeme… ¡Tu crédito se disparará!

Una cosa en la que debes tener mucho cuidado con esta estrategia es que si se salta un pago, técnicamente tu también lo hiciste, así que asegúrate de que esta persona sea confiable y muy responsable con sus pagos.

3. Tener una edad crediticia promedio alta

La antigüedad promedio del crédito es la suma de la antigüedad de todas tus tarjetas de crédito y préstamos dividida por la cantidad de cuentas que tienes.

Cuanto más antiguas sean tus cuentas, mejor.

En lugar de abrir una nueva tarjeta, solicita a tus bancos actuales que aumenten tu límite de crédito en tus tarjetas existentes. Esto aumentará tu crédito disponible y disminuirá el uso de crédito.

El banco a menudo ni siquiera chequeará tu crédito si ya se sienten cómodos tratando contigo. Por otro lado, si obtienes una nueva tarjeta de crédito, verificarán tu crédito el 99% del tiempo.

4. ¡Nunca cierres una tarjeta de crédito!

Un concepto erróneo común es la creencia de que solo deben conservar las tarjetas de crédito que usan activamente. Sin embargo, es importante comprender que cerrar una tarjeta de crédito puede tener varios impactos negativos en tu perfil crediticio general.

En primer lugar, cerrar una tarjeta de crédito resultará en una disminución en la cantidad total de crédito disponible. Esto puede tener un efecto adverso en el uso de tu crédito. La utilización del crédito es un factor importante para determinar tu puntaje de crédito. Cuando cierras una tarjeta de crédito, reduces su límite de crédito general. Esto significa que tu uso de crédito puede aumentar. Como resultado, esto podría causar que tu puntaje de crédito disminuya.

En segundo lugar, cerrar una tarjeta de crédito antigua puede afectar significativamente la edad promedio de tu crédito. Recuerda que este es otro factor crucial en la calificación crediticia. La edad de tu historial de crédito juega un papel en la determinación de su solvencia. Si cerraras tu tarjeta de crédito más antigua, acortarías la edad promedio de tus cuentas de crédito. Esta reducción repentina en la duración de tu historial crediticio podría resultar en una caída de tu puntaje.

Es esencial tener en cuenta estas posibles consecuencias antes de decidir cerrar una tarjeta de crédito. Si bien puede parecer un paso lógico para optimizar tus finanzas, es crucial sopesar el posible impacto negativo en el crédito. Esto no sería una buena idea si piensas arreglar el crédito para comprar casa.

5. Consultas de crédito

La cantidad de consultas de crédito que tengas también afectarán tu puntaje, así que trata de no sacar tu crédito innecesariamente.

Siempre que sea necesaria una verificación de crédito, pregunta si puedes traer tu verificación de crédito.

Puedes consultar tu crédito GRATIS una vez cada 12 meses aquí.

Si es necesaria una verificación de crédito, asegúrate de pedir una copia. Los informes de crédito son válidos por 120 días según lo determinado por las pautas de Fannie Mae, y muchas veces, esos puntajes serán útiles.

Supongamos que estás buscando comprar una casa: puedes ir de un prestamista a otro con tu informe de crédito dentro de ese período de tiempo y ver quién puede obtener la mejor tasa para ti.

EXTRA: El último consejo para aumentar tu crédito y no preocuparte por comprar una casa con mal crédito es:

– Verifica tu crédito por actividad inusual y disputas.

Uno de los casos más comunes son las verificaciones de crédito no autorizadas. Tienes derecho a disputarlos con un formulario simple que debe enviarse a las agencias de crédito, haciéndoles saber que no debes tener eso en tu crédito.

[Artículo Relacionado: ¿Cuanto dinero necesito para comprar una casa?]

En conclusión, ahora tienes las llaves para desbloquear tus sueños de ser propietario de una vivienda, incluso con mal crédito. Ya no necesitas depender de costosas compañías de reparación de crédito. Te has empoderado con el conocimiento y las herramientas para tomar el control de tu viaje crediticio.

Espero que hayamos podido responder cómo comprar una casa con mal crédito.

Recuerda, ¡no estás solo en este emocionante camino!

Soy Juan Cano, tu agente de bienes raíces en Revere, y estoy realmente emocionado de ser parte de tu aventura de comprar una casa. Unamos fuerzas y hagamos realidad tu sueño de tener una casa en Massachusetts.

Ya sea que estés buscando la casa de tus sueños, necesites orientación a través del complejo proceso de compra de una casa o busques opciones de financiamiento personalizadas, te puedo ayudar. Mi experiencia y apoyo están a tu disposición, lo que garantiza que tengas un socio de confianza a tu lado en cada paso del camino.

Por lo tanto, no dudes en comunicarte y conectarte conmigo hoy. La casa de tus sueños te está esperando y estoy aquí para ayudarte a abrir sus puertas.

¡Ponte en contacto ahora y comencemos a hacer realidad tus sueños!

6 thoughts on “¿Cómo comprar casa con mal crédito en Massachusetts? ”

Pingback: 7 cosas que debes saber antes de comprar una casa - Real Estate Juan Cano

Pingback: ¿Cuanto dinero necesito para comprar una casa? - Real Estate Juan Cano

Pingback: Aumenta la pre aprobación de tu préstamo hipotecario - Real Estate Juan Cano

Pingback: Cómo comprar una casa en 8 pasos en el 2022 - Juan Cano

Pingback: ESTO evalúan los Prestamistas Hipotecarios para COMPRAR casa - Real Estate Juan Cano

Pingback: Cómo COMPRAR tu Primera Propiedad antes de tus 30s - Real Estate Juan Cano

Comments are closed.