¿Puede un inmigrante indocumentado comprar una casa? Esta interrogante, sin duda, es una de las más frecuentes planteadas por personas en tal situación.

Con el continuo debate sobre la inmigración en la esfera política, la legislación y las propuestas estatales al respecto pueden parecer impredecibles.

Los ciudadanos o residentes extranjeros tendrán que lidiar con montañas de papeleo y trámites para superar los requisitos de residencia y las restricciones de visa de EE. UU.

Sin embargo, ahora también enfrentan préstamos hipotecarios, presentan declaraciones de impuestos en el extranjero y comprenden cómo su crédito aquí se compara con el de su país de origen.

Por ejemplo, si deseas comprar una casa en USA, importa qué estado de visa tengas actualmente y si este permiso es transferible o extendido. Lo más importante es no endeudarte al comprar tu propiedad.

Entonces, eres inmigrante y quieres construir tu futuro financiero en Estados Unidos. Por eso, te entusiasma mucho comprar una casa pero te preguntas si realmente puedes hacerlo.

En este artículo te aclararemos esta gran pregunta y te apoyaremos con la información necesaria que necesitas para navegar este proceso con éxito:

¿Puede un inmigrante indocumentado comprar una casa en USA?

Pues siéntete tranquilo porque es posible y una pista rápida: la clave está en tus impuestos.

Sigue leyendo para encontrar toda la información que necesitas para comprar una casa en los USA como inmigrante.

Comprar bienes raíces como inmigrante ilegal

Comprar una casa en los Estados Unidos se puede simplificar con la ayuda de una hipoteca, puntaje de crédito y pago inicial (down payment).

Aún así, esas opciones requieren que documentes tu identidad, lo cual es difícil para los inmigrantes indocumentados. Sin embargo, eso no significa que no puedan comprar una casa. Suponga que usted es un inmigrante indocumentado al que se le ha dado permiso para vivir en los EE. UU. y ha trabajado aquí (legalmente) durante dos años o más sin interrupción o sirvió en el ejército.

En ese caso, puedes calificar como una excepción. Estas personas pueden comenzar a ser propietarias de viviendas estableciendo un buen historial crediticio.

Muchos bancos ofrecen hipotecas específicamente a inmigrantes indocumentados a través de programas especiales como The Bank of American Immigration Program.

Otras instituciones como Wells Fargo también han comenzado a ofrecer préstamos directamente a personas que no pueden probar su identidad.

[Artículo Relacionado: ¿Cuanto dinero necesito para comprar una casa?]

¿Cómo pueden los inmigrantes indocumentados comprar una casa?

A menudo, existe el mito de que ser ciudadano de un país es un requisito para adquirir propiedades en ese lugar específico. Si bien algunos países pueden tener leyes sobre propiedad extranjera, no hay una ley en Estados Unidos que prohíba a los no ciudadanos ser propietarios de viviendas.

Es cierto que esta transacción puede implicar algunos costos significativos. Lo que a veces dificulta que los inmigrantes indocumentados cuenten con los recursos necesarios. Sin embargo, existe una solución esperanzadora: aquellos que deseen ser propietarios de una vivienda pueden contar con patrocinadores dispuestos a financiar sus proyectos inmobiliarios.

Aunque asegurar una hipoteca para inmigrantes indocumentados puede ser un desafío, ahora hay alternativas disponibles para aquellos que desean tener una vivienda en los Estados Unidos. Recuerda que esto es independientemente de su estatus legal.

¡Es posible obtener acceso a préstamos hipotecarios sin necesidad de probar la ciudadanía!

Permítenos explicarte cómo los inmigrantes indocumentados pueden calificar para una hipoteca y lograr su sueño de ser propietarios de una vivienda.

A pesar de los obstáculos que enfrentan los inmigrantes, ser dueño de una casa es una posibilidad alcanzable. Aquí te mostramos cómo lograrlo:

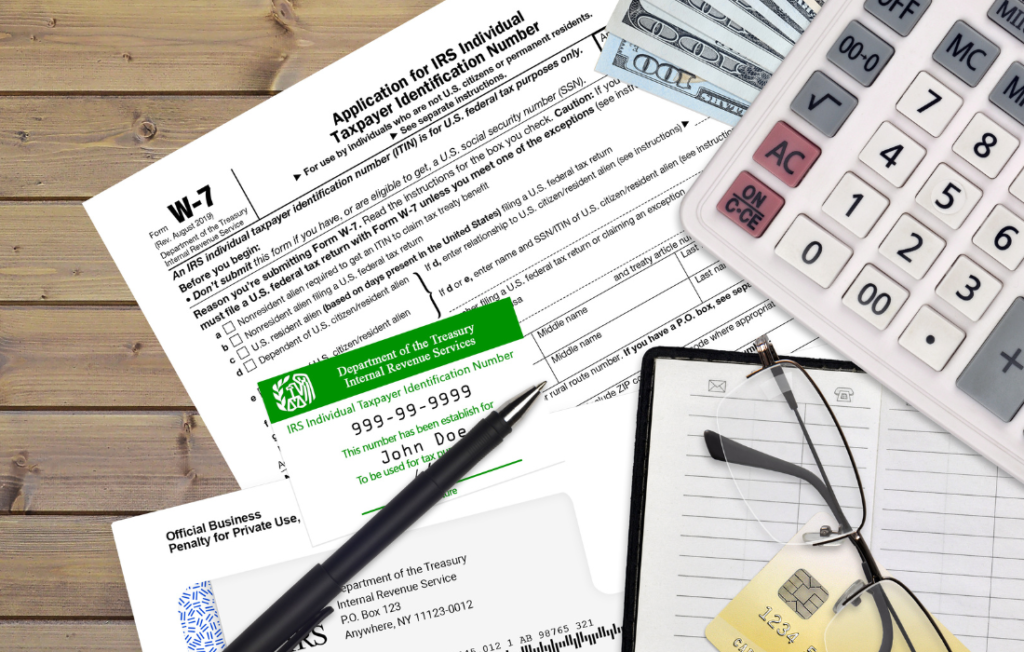

1. Obtén un ITIN

La mejor manera en que los inmigrantes indocumentados pueden calificar para un préstamo hipotecario es utilizando la hipoteca ITIN.

ITIN significa Número de identificación fiscal individual. Fue creado como alternativa al Número de Seguro Social (SSN) para que los inversionistas extranjeros pudieran pagar impuestos sobre sus activos en los Estados Unidos.

Además de adquirir un ITIN, los inmigrantes indocumentados también pueden abrir cuentas bancarias, pagar impuestos sobre la renta y obtener un préstamo hipotecario.

Se debe completar un Formulario W-7, Solicitud de Número de Identificación Personal del Contribuyente del IRS, en el sitio web del IRS y una versión en español. Los solicitantes deberán proporcionar sus nombres, direcciones, ciudadanía y fechas de nacimiento, entre otras cosas.

Dentro de los 40 días de completarlo, debes enviarlo por correo directamente al centro del IRS en Austin para la operación de ITIN con una declaración de impuestos completa. El solicitante recibirá entonces su número ITIN. A partir de aquí ya tienes parte del recorrido hecho. Sigue leyendo para ver los próximos pasos.

2. Prepara la documentación para tu pago inicial (down payment)

Una vez que tengas un número ITIN, te sugerimos buscar préstamos ITIN. Estos préstamos se pueden encontrar en sitios web de compañías y bancos en los EE. UU. y pueden ser otorgados por prestamistas dispuestos a tomar medidas adicionales para garantizar que tu capacidad para pagar el préstamo sea legítima.

Debido a su mayor nivel de riesgo, será raro (aunque posible) que las empresas o los bancos te ofrezcan un préstamo con menos del 20% de pago inicial. Como mínimo, espera un 15%; si tienes suerte.

Nota: acaban de anunciar nuevos programas de asistencia para personas con ITIN. Este programa hace posible que el down payment sea 5% en vez de 20%. Agenda una reunión gratuita conmigo para aprender más al respecto.

Y al igual que cualquier otra solicitud de préstamo, es posible que se requiera documentación adicional, que podría incluir:

- Proporcionar comprobante de ingresos en forma de talones de pago del último mes.

- Proporcionar evidencia de empleo constante durante los últimos dos años.

- Presentar declaraciones de impuestos por dos años consecutivos usando el mismo ITIN.

3. Solicita una Hipoteca ITIN

Las hipotecas ITIN son populares entre los compradores de vivienda internacionales indocumentados y los empresarios primerizos. Estas hipotecas tienen una tasa de interés ligeramente más alta que las tasas del mercado.

Aún así, debido a que los inmigrantes con ingresos irregulares a menudo las usan, las hipotecas ITIN son bastante comunes en muchos lugares de los bancos y cooperativas de crédito de los EE. UU.

Los bancos y las cooperativas de crédito tienen diferentes políticas sobre este tipo de hipoteca. Por lo tanto, uno puede optar por buscar las mejores tasas o optar por un banco más pequeño. O incluso una cooperativa de crédito que ofrezca tasas más competitivas.

Los bancos locales más pequeños o cooperativas de crédito ofrecen tasas de interés más bajas que las corporaciones más gigantes.

Y algunas cooperativas de ahorro y crédito tienen préstamos diseñados para inmigrantes como tú.

Sin embargo, es necesario que sepas de alguien que los conozca personalmente o que tengas atributos específicos para ser elegible para sus servicios.

Hay mucho que considerar al decidir qué tipo de hipoteca es mejor para ti y tu situación particular. Recuerda que nosotros podemos ayudarte.

Si eres un inmigrante de Massachusetts, agenda una cita gratuita de 15 minutos conmigo dándole click aquí.

Por último para concluir si un inmigrante puede comprar una casa en USA:

Ser propietario de una vivienda puede ser muy beneficioso de muchas maneras. Pero, ¿cómo puede un indocumentado comprar casa?

Aunque parezca imposible, es necesario superar los obstáculos legales y financieros, lo que podría hacer que la propiedad de la vivienda sea más accesible para los inmigrantes indocumentados.

Una forma crucial en que los inmigrantes indocumentados ayudan a su nación es contribuyendo a la economía.

Esto significa que si más de ellos pudieran comprar casas, comprarían artículos y muebles adicionales. Aún así, es probable que también paguen impuestos sobre la renta y gasten en impuestos sobre la propiedad, etc. Esto perpetua el ciclo de creación de riqueza en el país.

[Artículo Relacionado: 7 cosas que debes saber antes de comprar una casa]

Queremos asegurarnos de que tengas todas las herramientas e información necesaria para encontrar la casa de tus sueños. Si vives en Massachusetts comunícate con nosotros hoy para comenzar el proceso!

Artículo actualizado el 07-31-2023.